De flinke stijging van de kapitaalmarktrentes in 2022 heeft de koopbereidheid voor commercieel vastgoed verlaagd. Het beleggingsvolume (de totale waarde van alle beleggingstransacties) op de vastgoedmarkt daalde in 2023 met ca. 50% ten opzichte van 2022. Dit blijkt uit ING Research.

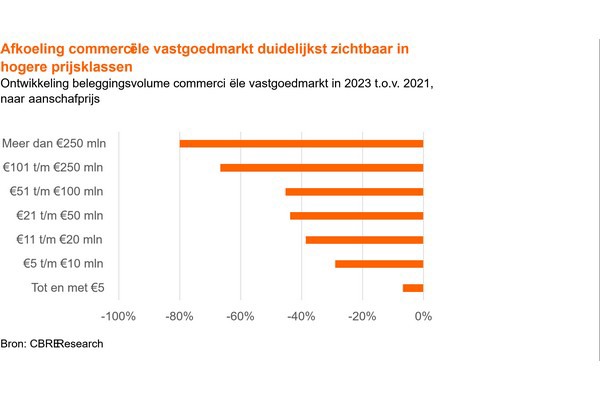

Dit volume nam zelfs met ca. 70% af als we kijken naar de transacties boven de €100 miljoen, waar vooral institutionele beleggers (waaronder pensioenfondsen en verzekeraars) actief zijn. De grotere afkoeling in dit deel van de markt komt voor een belangrijk deel door de hogere rentes en toegenomen risicoperceptie op de commercieel vastgoedmarkt. Hierdoor is het voor institutionele beleggers relatief aantrekkelijker geworden om te beleggen in minder risicovolle soorten kapitaal, zoals staatsobligaties, in plaats van in vastgoedfondsen. Deze fondsen kunnen door de recente ontwikkelingen ook lastiger bancaire leningen afsluiten, waardoor het voor hen dus moeilijker is geworden om meer kapitaal aan te trekken voor nieuwe aankopen. Daarnaast speelt ook mee dat grote buitenlandse private equity partijen minder interesse hebben in met name Nederlandse huurwoningen, vanwege de huidige onzekerheden rondom huurregulering.

Vooral kleinere transacties op de commercieel vastgoedmarkt

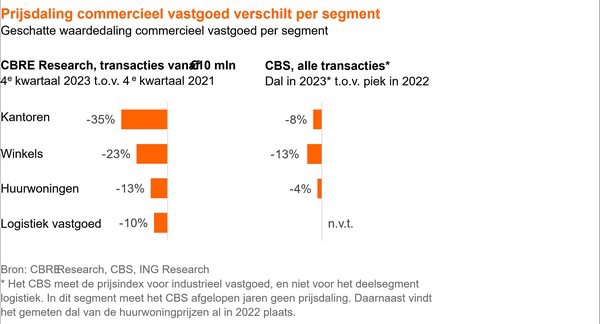

Het merendeel (ruim 90%) van de transacties op de commerciële vastgoedmarkt valt in de prijsklasse tot €10 miljoen, waardoor de kleinere transacties dus zwaarder meewegen bij het bepalen van de prijsontwikkeling. Dit verklaart voor een groot deel ook waarom het CBS uitkomt op een veel mildere prijsdaling voor huurwoningen, kantoren, winkels en logistiek vastgoed, dan CBRE Research.

Daarnaast zijn er nog een aantal belangrijke methodologische verschillen aan te wijzen. Zo neemt CBRE Research het tekenen van de koopovereenkomst als meetmoment, en het CBS de overdracht bij de notaris. Ook richt CBRE zich op een klein deel van de markt (transacties boven de €20.000.000) en alleen op vastgoedaankopen door beleggers. Het CBS neemt de transacties in alle prijsklassen mee, incl. de vastgoedaankopen door beleggers, voor eigen gebruik en transacties van woningcorporaties. Ten slotte neemt CBRE alleen transacties mee die vrij zijn aangeboden op de markt, terwijl het CBS ook 1-op-1 aangeboden transacties meeneemt.

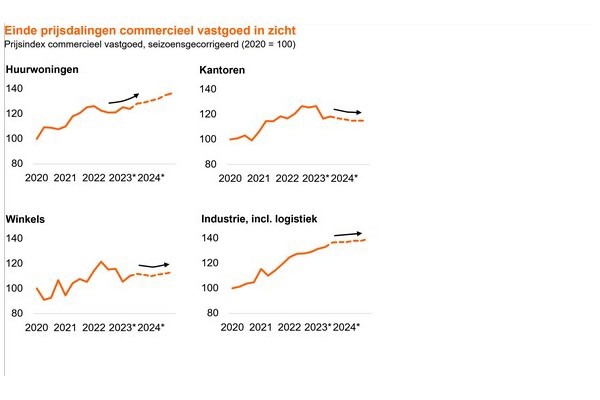

Prijzen commercieel vastgoed stabiliseren eerder dan verwacht

Vooruitkijkend lijken de prijzen op de Nederlandse commerciële vastgoedmarkt eerder te stabiliseren dan we afgelopen herfst verwachtten. Toen gingen we uit van prijsstabilisatie in de tweede helft van 2024. Er zijn drie belangrijke redenen aan te wijzen voor het snellere herstel.

- Financieringskosten weer lager dan piek in 2023: de kapitaalmarktrentes zijn sinds de piek afgelopen derde kwartaal weer iets gedaald. De afnemende inflatie en verwachting dat de ECB de beleidsrente gedurende dit jaar geleidelijk aan zal verlagen spelen hierbij een rol. Zo ligt de 5-jaars IRS rente ten opzichte van de piek in 2023 weer 70 basispunten lager, en verlaagt de financieringskosten de commerciële vastgoedmarkt.

- De Nederlandse economie houdt zich tot nu toe goed staande: na drie kwartalen van lichte economische krimp heeft de Nederlandse economie de recessie in het vierde kwartaal van 2023 verlaten. Consumenten gaven in deze periode flink meer uit, en de arbeidsmarkt blijft sterk, met een lage werkloosheid (3,6% in december 2023) en werkgelegenheidsgroei in bijna alle sectoren. Dit zorgt ervoor dat de leegstand in alle segmenten tot nu toe (historisch) laag blijft.

- Structurele schaarste belangrijke stut: de structurele schaarste aan met name huurwoningen en logistiek vastgoed is een belangrijke stut voor de marktwaarde in deze segmenten. Ten eerste vergroot dit bij ongewijzigd beleid de ruimte voor verdere huurstijgingen, wat een positief effect heeft op het verwachte beleggingsrendement. Woningbeleggers die vrezen voor de effecten van de middenhuurplannen kunnen er daarnaast ook voor kiezen huurwoningen aan te bieden op de -alweer aantrekkende- koopwoningmarkt. Ten tweede zullen beleggers eerder geneigd zijn hun verkoop uit te stellen als de koopbereidheid tegenvalt, omdat ze in de toekomst verwachten een hogere prijs te kunnen ontvangen. Dit beperkt zo de toestroom van nieuw aanbod op de markt, wat helpt om een neerwaartse prijsspiraal op de commerciële vastgoedmarkt te voorkomen.

Onzekerheden groot, vooral neerwaartse risico's

Hoewel bovenstaand scenario van prijsstabilisatie op de commerciële vastgoedmarkt op dit moment het meest waarschijnlijk lijkt, zijn de onzekerheden rondom ons basisscenario groter dan gewoonlijk. De risico's rondom belangrijke drijvers op de commerciële vastgoedmarkt – zoals de rentes, inflatie en herfinancieringsrisico's – lijken bovendien vooral neerwaarts.

Zo bestaat er een kans dat de inflatie in Europa toch weer oprukt, door de flinke loonstijgingen of beperkingen aan de aanbodkant van de economie. Dit zet dan opwaartse druk op de rentes, remt de economie af en kan ervoor zorgen dat de ECB langer vasthoudt aan haar huidige strikte monetaire beleid. Ook valt niet uit te sluiten dat de herfinancieringsproblemen op de commerciële vastgoedmarkt groter worden dan verwacht. Via een grotere stijging van het aantal gedwongen verkopen kan dit de neerwaartse druk op de vastgoedprijzen vergroten.

Al met al valt te concluderen dat de recente ontwikkelingen rondom de rentes, economische groei en herfinancieringsrisico's naar verwachting tot stabilisatie op de commerciële vastgoedmarkt leiden in 2024. Wel verschilt de dynamiek per segment, o.a. vanwege de invloed van beleid.

Bron: ING