De zeevrachttarieven zijn met 300 procent gestegen sinds het begin van de Rode Zee-crisis. De prijsstijgingen van de afgelopen weken komen vooral door de aankomende viering van het Chinees Nieuwjaar en vakantieperiodes in Vietnam en in mindere mate Taiwan en Zuid-Korea, zo meldt evofenedex. Wat kunnen verladers verwachten rond zeevracht vanaf maart, als al die vakantieperiodes weer voorbij zijn?

De officiële vakantieperiode waarin de productie stilligt, loopt dit jaar in China van 10 tot en met 17 februari en in Vietnam en Taiwan van 8 tot en met 14 februari. In Singapore, Maleisië, Brunei, Indonesië en de Filipijnen wordt het nieuwe maanjaar ook gevierd, maar dat gaat niet gepaard met een lange vakantieperiode zoals in China, Vietnam en Taiwan.

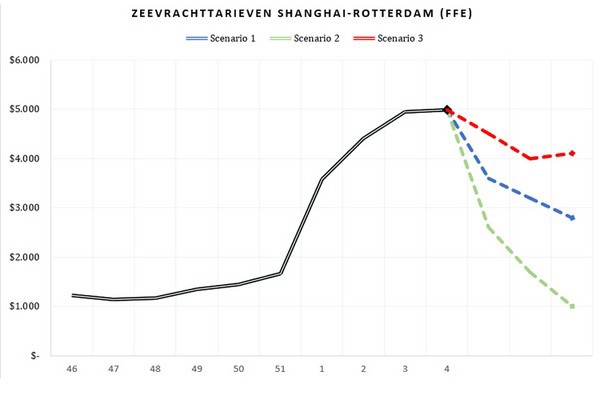

Normalisering productie in China

De verwachting is dat vanaf week 9 de productie in China weer normaliseert met de volledige terugkeer van personeel. In de tussenliggende periode werken de havens, die met gereduceerde capaciteit opereren, de vracht weg die zich tot 10 februari opstapelt. Doordat bedrijven hun spullen voor de vakantie China uit willen krijgen, ontstaan er containertekorten die prijzen opdrijven. Hiervoor waarschuwden we al in dit artikel.

Wat doet de markt vanaf maart?

Er zijn meerdere scenario’s denkbaar voor hoe de markt zich kan ontwikkelen vanaf maart tot de start van het piekseizoen in augustus. Hieronder schetsen we een aantal richtingen:

Scenario 1: stabilisering van de markt

Een reductie van de vraag na een tijdelijke piek brengt de zeevrachtmarkt terug naar de situatie van eind 2023, gekenmerkt door een lage vraag en overcapaciteit op schepen. De 800.000 TEU capaciteitsreductie vanwege omvaren rond de Kaap wordt ruimschoots gecompenseerd door de 3,2 miljoen TEU extra capaciteit door nieuwe schepen in 2024. Alleen al in kwartaal 1 zorgt dat voor 780.000 TEU extra capaciteit. Containerprijzen zullen daardoor dalen: van de piek van $5000 (verbinding Shanghai-Rotterdam) naar een lager niveau. Dit is wel hoger dan de pre-crisisniveaus, gezien de extra kosten door omvaren en langere doorlooptijden. Ook is er langdurig meer uitstoot, want omvaren genereert (afhankelijk van het schip en de snelheid) 31 tot wel 354 procent meer uitstoot. Anderzijds zullen vaarschema’s stabiliseren in de nieuwe routine, wat betrouwbare afvaarten ten goede komt.

Scenario 2: hervatting route Suez-Rode Zee

Een ander scenario is dat de internationale coalitie met haar Operation Prosperity Guardian succesvol is in het creëren van een veilige doorvoer door de Rode Zee. Een Rode Zee-beschermingsmissie van de Europese Unie verstevigt ook het vertrouwen in de veiligheid van de snellere route via de Rode Zee. Hetzelfde gebeurt wanneer de raketaanvallen op de Houthi-doelen in Jemen effectief zijn in het verminderen van de Houthi-capaciteit om schepen aan te vallen.

Een beëindiging van de militaire operatie in Gaza kan eveneens leiden tot de-escalatie in de Rode Zee. Eventuele druk van China op Iran om de Houthi’s te bewegen tot de-escalatie kan hetzelfde effect hebben. Tot slot kan een combinatie van deze factoren van positieve invloed zijn. Een geleidelijke terugkeer van rederijen in de Rode Zee zorgt dan voor een domino-effect, waardoor andere rederijen gaan volgen.

In zo’n geval keert de situatie van begin december met relatief lage vrachttarieven in rap tempo terug. Rederijen zullen dan een tariefdaling proberen tegen te houden via intensere annuleringen van afvaarten, port calls en andere vormen van capaciteitsreductie.

Scenario 3: maximale disruptie

Het minst gunstige scenario is één waarin de vraag op peil blijft, maar logistieke ketens zwaar onder druk komen door blijvende aanvallen in de Rode Zee. En waarbij nog andere knelpunten ontstaan, zoals in de Straat van Hormuz en in Zuid-Afrikaanse havens door congestie en beperkte bunkering. Daarnaast kunnen tonnagerestricties gelden voor schepen door het Panamakanaal vanwege de droogte, die tot en met eind mei kan aanhouden. Al deze ontwikkelingen hebben mondiale gevolgen.

Dit alles leidt tot blijvende toeslagen bovenop structureel hogere vrachttarieven, een situatie die zeker tot in het tweede halfjaar van 2024 kan blijven bestaan.

De tarieven op de spotmarkt. Deze zijn slechts bedoeld als gemiddelde indicatie.

Directe acties om wendbaar te blijven

Gezien de voortdurende geopolitieke onrust, die directe gevolgen heeft voor logistieke ketens, is het cruciaal voor bedrijven om nauwlettend op de hoogte te blijven van de ontwikkelingen. We adviseren om te focussen op diversificatie en het gebruik van datagedreven inzichten.

Diversificatie kun je bereiken door niet uitsluitend te vertrouwen op 1 vervoerder. Het is beter om meerdere opties voor vervoer te overwegen, waardoor er ook een breder prijsbeeld ontstaat. Daarnaast is het aan te raden om waar mogelijk te diversifiëren in modaliteiten. Voorheen was puur zeetransport misschien logisch, maar tegenwoordig kan een combinatie van zee- en luchtvervoer via bijvoorbeeld Dubai of Los Angeles ook een werkbaar alternatief zijn.

Landbrug in Midden-Oosten

Het overwegen van een landbrug in het Midden-Oosten behoort eveneens tot de mogelijkheden. Denk hierbij aan verschillende aanloopmogelijkheden in havens zoals Jebel Ali, Dammam of Mina Salman, gevolgd door een truckroute naar bestemmingen als Jeddah, Haifa of Port Said, om vervolgens weer per schip naar Europa te varen. Uiteindelijk vergroten de verschillende transportmodaliteiten de flexibiliteit van jouw bedrijf, wat een belangrijke voorwaarde is om jouw keten veerkrachtig (resilient) te maken. Meer inzicht kan worden verkregen middels de ontwikkelde resilience scan van evofenedex.

Realtime tracking en inzicht

Tot slot blijft het relevant om te investeren in realtime tracking en inzicht, in nauwe samenwerking met ketenpartners. Dit stelt bedrijven in staat om weloverwogen beslissingen te nemen met betrekking tot hun lading, te anticiperen en om tijdig het gesprek aan te gaan met leveranciers en klanten.

Bron: evofenedex